来源:会计师、中国教育报、河北工人日报、国家税务总局、会计说、新浪微博

01

每周2.5天休假

10余省份鼓励,河北省已经实施

一

10余省份鼓励2.5天休假

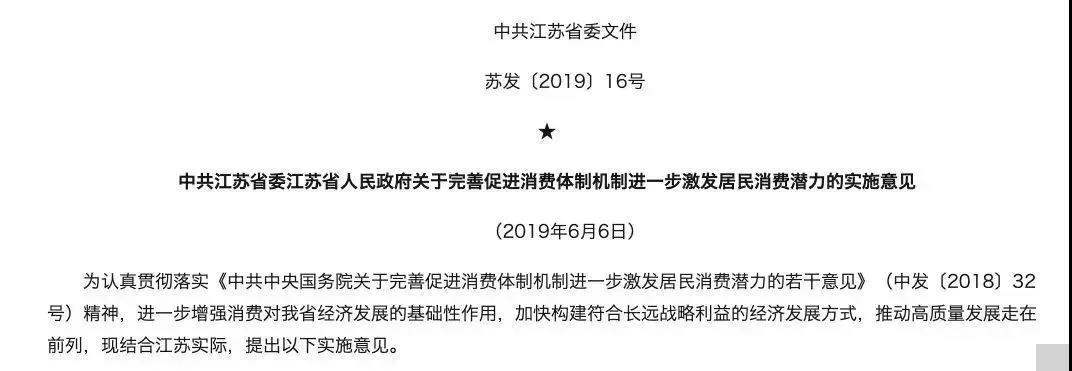

7月1日,江苏省提出,为促进消费,政策支持部分有条件地区实施“2.5天小长假”(周五下午加双休日)。目前已有河北、江西、重庆、甘肃、辽宁、安徽、陕西、贵州、福建、浙江和广东等10多个省份出台了鼓励2.5天休假的意见。目前,我国公民法定休假天数低于发达国家。2.5天小长假具有广泛需求。但也有专家认为,全国推广并无必要,因对消费能力不足的地区,放假很难有拉动作用。

相关消息一出便引发网友关注:

这一消息迅速引发网友热议,有的人为“2.5天小长假”点赞:

@静水流深:每周休两天半的话,就有更多的时间陪陪家人、做自己想做的事情了!

@小鹿眯眯笑:2.5天休假模式期待了这么久,终于要愿望成真了吗?希望这次可以真正落实呀。

但也有一些人对2.5天休假模式的具体实施存在疑惑:

@小王子の花:方案是很好,但是“有条件的地区”应该如何判断呢?

@洪有峰:以前也听说有的地方要实施,希望这次不要让人“空欢喜”一场才好!

二

“2.5天小长假”并非河北首创

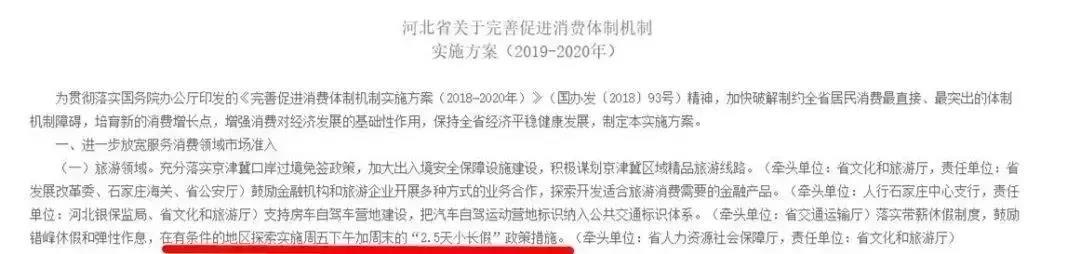

19年年初,河北省政府办公厅印发《河北省关于完善促进消费体制机制实施方案(2019-2020年)》,通知涉及住房、健康、收入、出行、消费等方方面面。

全文中有一行写道,“落实带薪休假制度,鼓励错峰休假和弹性作息,在有条件的地区探索实施周五下午加周末的‘2.5天小长假’政策措施。”

早在2015年,《国务院办公厅关于进一步促进旅游投资和消费的若干意见》中就提出:鼓励弹性作息,有条件的地方和单位可根据实际情况,依法优化调整夏季作息安排,为职工周五下午与周末结合外出休闲度假创造有利条件。

对于弹性放假的探索,许多地区也作出了自己的尝试:

2015年11月份以来,江西、重庆等地相继出台意见,明确提出鼓励2.5天休假模式;

2016广州、甘肃等地也纷纷出台实施细则,落实职工带薪休假制度、鼓励弹性作息、鼓励错峰休假,刺激旅游消费需求。

一旦“2.5天小长假”在全国各地逐步推广落实,对于日常工作压力大的会计来说,也是一件大好事儿,会计们可以利用多出来的半天时间调解压力、放松心情,也能够更有效地提升自己的工作效率。

02

社保补贴

每月最高1340元

随着社会与经济的不断发展,人们逐渐迈入小康生活,就业困难人员也在不断减少。

但是也因为种种原因,就业困难人员也一直存在,对此,在2018年9月传来一则好消息,有地区对于经过社保部审核认定的灵活就业人员(女性满45岁,男性满55岁),会给予社保缴费的定额补贴,这种补贴称之为“4555”定向补贴。

4555政策是为了进一步完善我国城乡就业援助,不断提升4555人员(女性45周岁,男性55周岁)的就业率所提出的一项福利政策。那么2019年4555社保补贴政策有什么变化呢?

1、补贴人员范围扩大,由有城镇户籍的就业困难人员调整为就业困难人员;

2、补贴对象为:女性45周岁,男性55周岁以灵活就业形式实现就业的就业困难人员和毕业2年内的高校毕业生。

3、补贴标准:

(1)个人补贴标准

4555人员就业,每月补贴355元的社保费用;

4555人员在公益性岗位工作,每月补贴1340元的社保费用;

4555人员可以享受社保补贴政策直至法定退休年龄,但是最长年限不能超过5年。

(2)企业补贴标准

如果某企业招收一名4555人员,可获得每人每月851元的社保补贴和岗位补贴;其中社保补贴每人每月651元,岗位补贴每人每月200元。

注意:各地区的报比例有所差异,并且不是所有地区都能享受4555政策,有些地区可能是4050政策或4959政策。以当地政策为准。

03

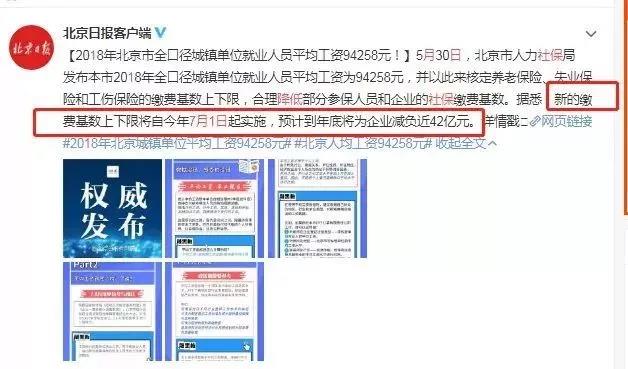

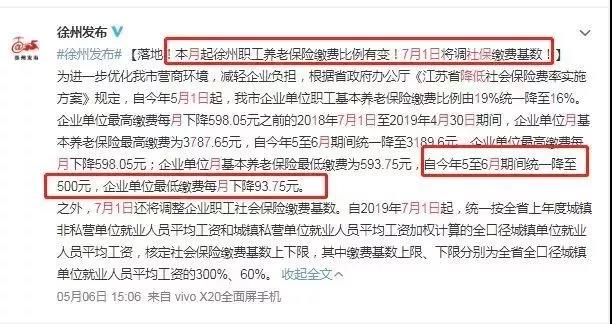

7月1日起,社保降低

各地陆续出台政策

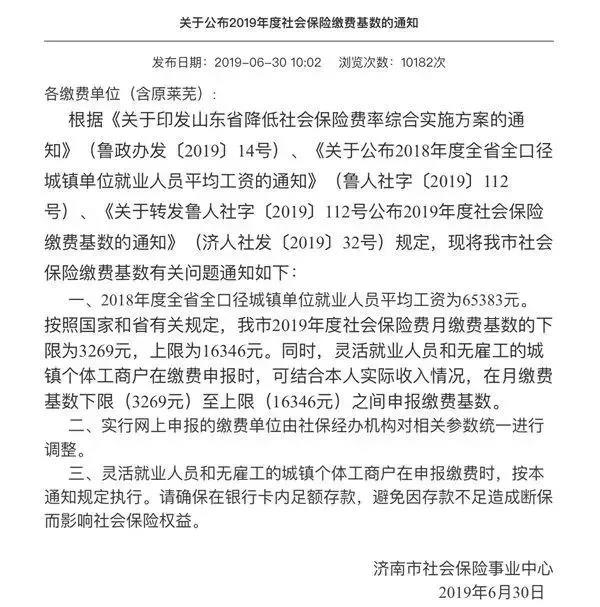

近日,济南市事业保险中心发布《关于公布2019年度社会保险缴费基数的通知》,据记者了解,从7月1日起,济南市开始下调2019年度社会保险缴费基数上下线及缴费标准。社会保险费月缴费基数的下限为3269元,上线为16342元,同2018年度相比下降约6.8%。

山东地区

济南地区

江苏地区

还有很多地区,就不一一列举了,大家可以自行咨询当地相关部门。

04

个税减免

这11项收入不用交个税

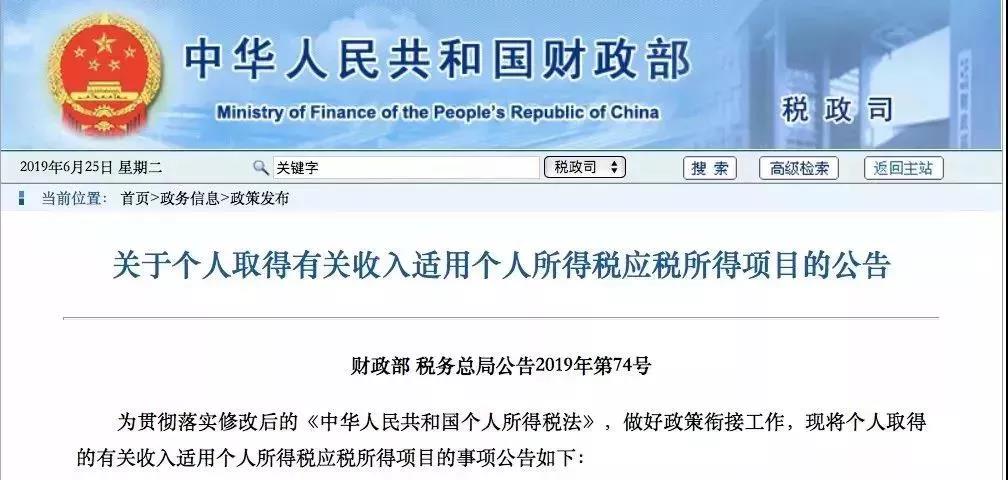

6月25日,财政部、税务总局联合印发《关于个人取得有关收入适用个人所得税应税所得项目的公告》(以下简称“公告”)。

为贯彻落实修改后的《中华人民共和国个人所得税法》,做好政策衔接工作,现将个人取得的有关收入适用个人所得税应税所得项目的事项公告如下:

一

政策重点

一、个人为单位或他人提供担保获得收入,按照“偶然所得”项目计算缴纳个人所得税。

二、房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠收入,按照“偶然所得”项目计算缴纳个人所得税。按照《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第一条规定,符合以下情形的,对当事双方不征收个人所得税:

(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(二)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

前款所称受赠收入的应纳税所得额按照《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第四条规定计算。

三、企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

前款所称礼品收入的应纳税所得额按照《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第三条规定计算。

四、个人按照《财政部 税务总局 人力资源社会保障部 中国银行保险监督管理委员会 证监会关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号)的规定,领取的税收递延型商业养老保险的养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“工资、薪金所得”项目,由保险机构代扣代缴后,在个人购买税延养老保险的机构所在地办理全员全额扣缴申报。

二

政策解读一继承父母房屋,子女无需缴纳个税:

其中,对于房产的无偿赠送,《公告》指出:受赠人因无偿受赠房屋取得的受赠收入为“偶然所得”,缴纳20%税率。

举例:

以一套面积100平米,价值200万的房屋为例,无偿赠与和买卖两种方式,哪种缴纳的税费更少?

如果是买卖,购买方主要缴纳的税费有:契税(缴纳比例为1.5%);印花税(购房支出费用的0.05%)。这两个主要税种,买方需缴纳31000元;

如果是赠与,受赠方要缴纳40万元的个人所得税。

但是,有以下情形的,不征收个人所得税,包括:

一是,房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

二是,房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;